בשנים האחרונות, שוק האשראי העסקי במגמת עלייה. עסקים רבים אשר צריכים מימון פונים לבנקים, ובמקרים מסוימים גם לגופים חוץ בנקאיים. התופעה הזאת קיימת כבר תקופה ארוכה, אבל במבט ממוקד, ניתן לראות כי תופעת האשראי החוץ בנקאי העסקי צוברת תאוצה בעיקר בשנים האחרונות.

מימון חוץ בנקאי, הינו מימון אשר ניתן על ידי גופים חוץ בנקאיים שאינו מוזכר ברישום כלשהו של המדינה. הגופים החוץ בנקאיים יכולים להיות חברות ביטוח, חברות כרטיסי אשראי, קרנות שונות, חברות פרטיות למתן אשראי ועוד.

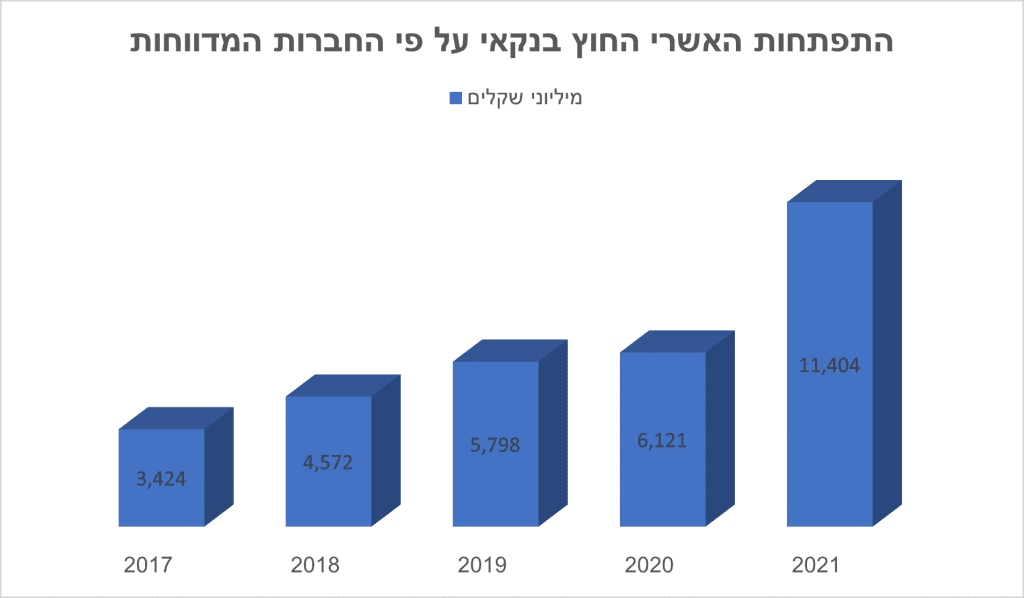

אז מה אומרים המספרים?

קצת נתונים בשביל לסבר העין, נכון לסוף שנת 2021 האשראי העסקי במערכת הבנקאית לעסקים הקטנים והבינוניים, עמד על 260 מיליארד שקלים וניתן בחלוקה הבאה: 89 מיליארד שקלים לעסקים הבינוניים (מחזור שנתי של 25-100 מיליון ₪) 95 מיליארד שקלים לעסקים הקטנים (מחזור שנתי של 2-25 מיליון ₪) ו-76 מיליארד שקלים לעסקים הזעירים (מחזור שנתי של עד 2 מיליון ₪).

לעומת האשראי העסקי הבנקאי, האשראי החוץ בנקאי שניתן לעסקים קטנים ובינוניים עמד על 11.4 מיליארד שקלים בלבד (על פי נתוני 15 חברות המימון החוץ בנקאי המדווחות לבורסה).

בניתוח פשוט, ניתן לראות כי האשראי החוץ בנקאי שניתן בשנת 2021 היווה בסך הכל 4.2% מסך האשראי שניתן לכלל העסקים הקטנים והבינוניים בישראל ועל אף הגידול המשמעותי בשנים האחרונות בסוג המימון הזה, זה עדין לא מספיק.

אז מה הקושי והיתרונות בקבלת האשראי?

הקושי העיקרי בקבלת האשראי החוץ בנקאי, נובע מהעובדה שהגוף ממנו אתם מבקשים את האשראי לא מכיר אתכם מספיק. להבדיל מהבנקים בהם החשבון שלכם מנוהל וניתוח שלם שלכם שמור במערכת. זאת גם הסיבה שהגופים החוץ בנקאיים יעדיפו בדרך כלל להעמיד לכם הלוואות לטווח קצר או בינוני.

עם זאת, היתרונות של האשראי החוץ בנקאי לעיתים קרובות עולות על החסרונות. לדוגמא, במצב של חריגה תמידית בחשבון הבנק, אתם תאלצו לשלם ריביות גבוהות הרבה יותר מהריביות אותם תשלמו בקבלת הלוואה חוץ בנקאית. כמו כן, במצב בו הבנק לא מאשר לכם את האשראי המבוקש, גופי המימון החוץ בנקאי יכולים להוות פתרון מצוין.

לסיכום, פתרון המימון צריך להיות תמיד הפתרון הטוב ביותר לצורך שלכם באשראי. גופי המימון החוץ בנקאי יכולים לענות לכם על הצורך הזה בחלק גדול מהמקרים, אך חשוב מאוד לנהל את הגשת בקשת האשראי בצורה מחושבת ונכונה וכמובן שלגשת אך ורק לגוף מימוני שכפוף לרגולציה ומפוקח ע"י המדינה.